パンチ工業の適正株価と目標値

期待上昇率、配当、ネットキャッシュを総合的に見ると超優秀

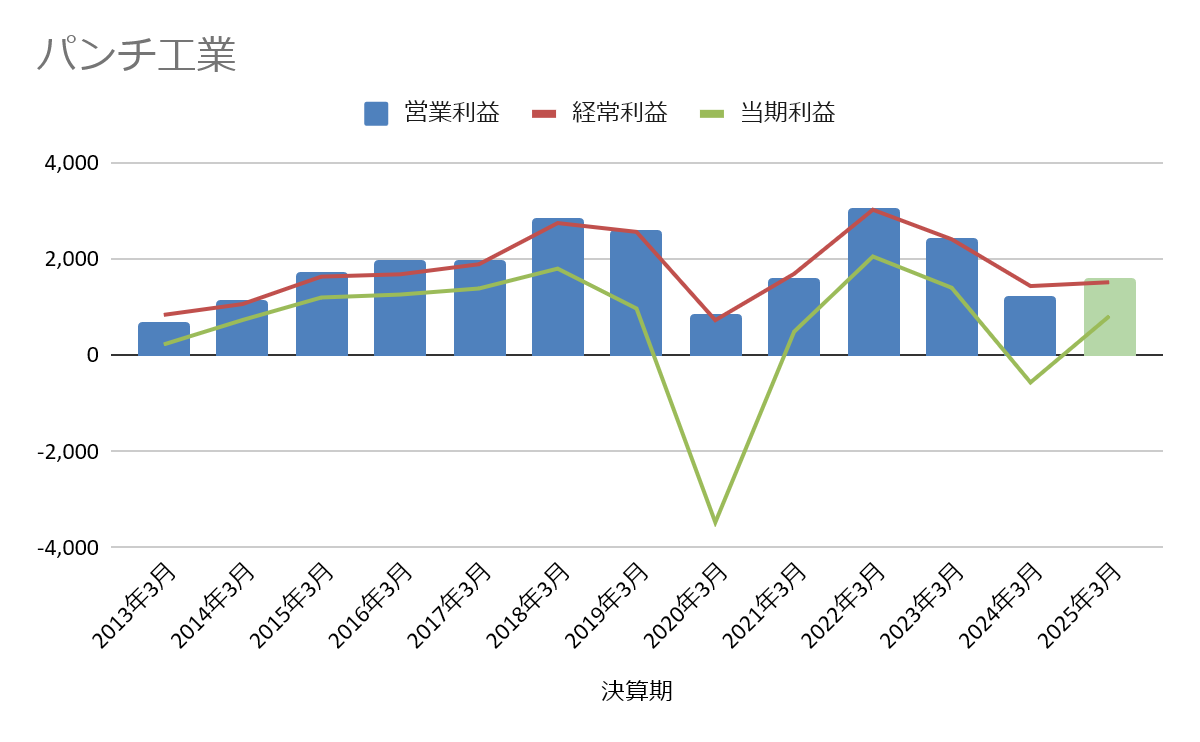

赤字からの回復はうまく行けばかなりの成長株に

特注品ビジネスに強い確かね技術力うまく価格転嫁できることに期待

来年の新NISAでも買いたい候補株 500株保有中

1. 成長性:|国内低迷と原材料コスト増で成長に課題

- 売上高は前年同期比6.4%増加しているものの、通期業績予想は下方修正されています。

- 国内売上の低迷や原材料コストの増加が成長の足かせとなっていますが、中国および欧米地域での売上が堅調です。

2. 割安性:|黒字転換も外部環境の影響が懸念

- 黒字転換したことにより、割安、高配当株にこのまま業績が回復すれば1000円台突入も夢ではない。

3. 収益性:|コスト増が圧迫するも改善の余地あり

- 営業利益は前年同期比29.0%増と収益性が改善しています。

- しかし、原材料やエネルギーコストの上昇が利益率に影響し、国内市場での売上が低迷しています。

4. 財務健全性:|キャッシュフロー減少で資金繰りに注力

- 営業キャッシュフローは前年同期比で減少しており、投資・財務活動による支出も続いています。

- 設備投資と財務調整が求められている状況で、資金繰りの管理が引き続き重要です。

総合評価:|海外成長が期待されるも、国内の課題とコスト増が懸念

- パンチ工業は、国内売上低迷や原材料コスト増が成長を抑えていますが、中国および欧米地域での堅調な成長や特注品ビジネスの拡大により、長期的な成長が期待されています。

パンチ工業の適正株価

業績

直近3年間をベースにした適正株価

| (単位:百万円) |

| 事業価値 | 22390 |

| 流動性資産合計 | 23,579 |

| 投資その他の資産合計 | 300 |

| 流動性負債合計 | 8,562 |

| 固定負債合計 | 2,933 |

| 財産価値 | 13,605 |

| 企業価値 | 33,062 |

| 株式発行部数 | 24,622,400 |

| 1株当たりの価値 | 1342.744818 |

2025年予想をベースにした適正株価

| (単位:百万円) |

| 事業価値 | 16000 |

| 流動性資産合計 | 23,579 |

| 投資その他の資産合計 | 300 |

| 流動性負債合計 | 8,562 |

| 固定負債合計 | 2,933 |

| 財産価値 | 13,605 |

| 企業価値 | 26,672 |

| 株式発行部数 | 24,622,400 |

| 1株当たりの価値 | 1083.225031 |

2025年3月期第2四半期の業績概要

2025年3月期通期の下方修正後の業績予想

- 売上高: 408億円(前年同期比6.4%増、前回予想からの修正)

- 営業利益: 16億円(前年同期比29.0%増、前回予想からの修正)

- 経常利益: 15億円(前年同期比5.5%増)

- 親会社株主に帰属する当期純利益: 8億円(前年同期の赤字から黒字転換)

- 1株当たり当期純利益: 29.08円

下方修正の背景と業績予想のポイント

- 業績見通しの下方修正理由:

- 外部環境の不確実性: 資源やエネルギーのコスト高が続き、利益圧迫要因となっています。特に、米国の景気の安定に支えられた売上がある一方で、円安が収益に及ぼす影響も予想されています。

- 国内売上の低迷: 国内市場の売上が前年同期比11.6%減と苦戦しています。

- 中国市場の回復基調: 一方で、中国市場では前年同期比15.8%増加しており、欧米地域でも売上が増加しています。

- 成長戦略と合理化の取り組み:

- 中期経営計画「VC2024 Revival」: 2023年から始まった中期経営計画の一環として、特注品ビジネスやFA(ファクトリーオートメーション)分野に注力し、新規顧客獲得を進めています。

- 構造改革: 希望退職を募り、組織のスリム化を図ることで、コスト削減と経営効率の向上を目指しています。

- 資本業務提携: 2024年10月にミスミグループとの提携を締結し、デジタル技術と販売網の拡充によるシナジー効果に期待しています。

キャッシュフローと財務状態

- 営業キャッシュフロー: 6億32百万円の収入で、前年同期から減少。営業活動による資金創出が課題です。

- 投資キャッシュフロー: 設備投資などで4億66百万円の支出。収益向上のための投資が続いています。

- 財務キャッシュフロー: 配当支払いおよび短期借入金の返済で7億38百万円の支出となり、資金繰りの調整が必要です。