東海旅客鉄道の適正株価と目標値

鉄道系買うならJR東海一択

この間岐阜へ行くのに東京⇔名古屋間の新幹線に乗ったが激混み

インバウンド需要強し、リニア事業投資に不安が残るが成長が狙える株

株主優待ももらえる 100株保有中

1. 成長性:|新幹線利用増加とインバウンド需要が支え

- 売上高は前年同期比3.0%増、営業利益も2.7%増と堅実な成長。

- 東海道新幹線の利用増加やN700S型車両の導入、インバウンド需要の回復が成長を後押し。

2. 割安性:|巨額投資と借入金が割安感を抑制

- この好業績が続くのであればもう一弾大きく上昇する可能性があるが、現時点では借り入れも多く適正水準に近い。

3. 収益性:|新幹線の高収益性が安定を支える

- 新幹線事業の高収益性が収益を支え、営業利益率も安定。

- 流通・不動産部門の収益改善がプラスに寄与。

4. 財務健全性:|巨額投資が財務基盤に圧力

- 総資産と純資産比率は堅調だが、現金及び現金同等物の大幅減少が見られる。

- 中央新幹線への巨額投資により、負債比率の上昇が懸念される。

総合評価:|安定成長を維持するも長期投資負担が課題

- 強み:新幹線事業が中心の安定した収益と流通・不動産部門の成長。

- 課題:リニア事業の遅延と巨額投資が将来の財務に影響。

- 展望:慎重なリスク管理と収益性維持が求められる状況。

東海旅客鉄道の適正株価

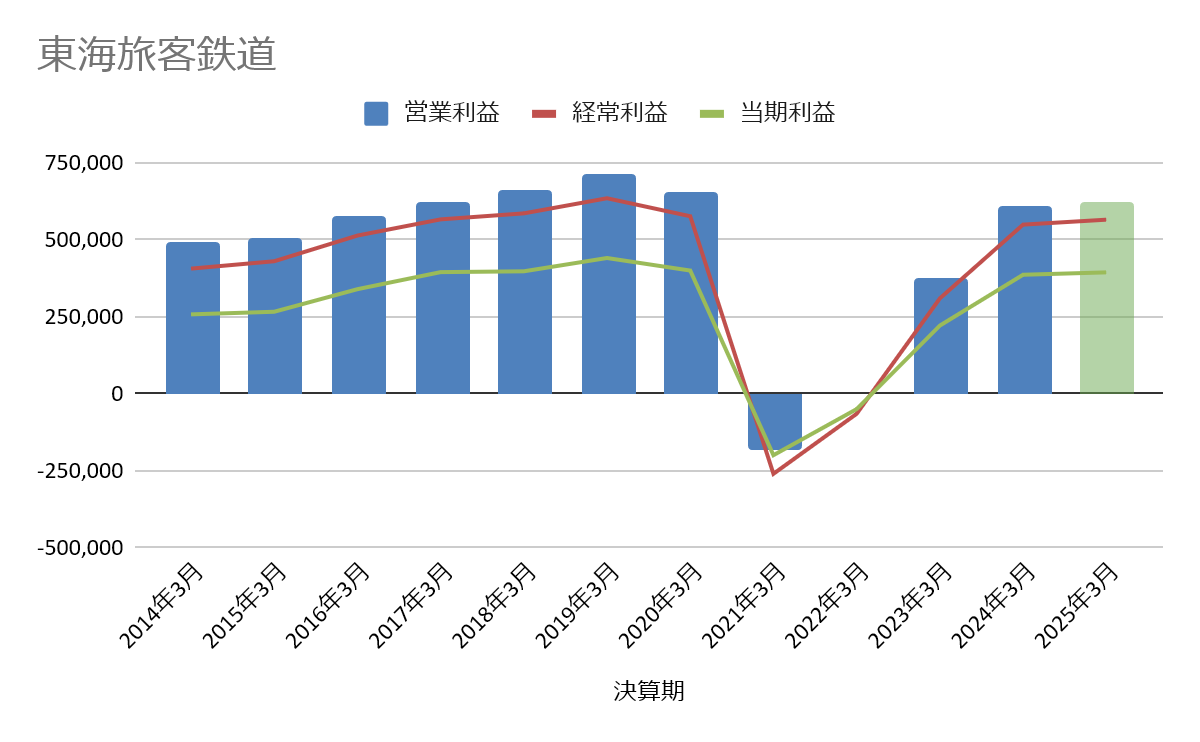

業績

直近3年間をベースにした適正株価

| (単位 百万円) | |

| 事業価値 | 3278640 |

| 流動性資産合計 | 2,233,645 |

| 投資その他の資産合計 | 1,703,437 |

| 流動性負債合計 | 639,682 |

| 固定負債合計 | 4,925,211 |

| 財産価値 | 3,169,464 |

| 企業価値 | 1,522,893 |

| 株式発行部数 | 1,030,000,000 |

| 1株当たりの価値 | 1478.536505 |

2025年予想をベースにした適正株価

| (単位 百万円) | |

| 事業価値 | 6240000 |

| 流動性資産合計 | 2,233,645 |

| 投資その他の資産合計 | 1,703,437 |

| 流動性負債合計 | 639,682 |

| 固定負債合計 | 4,925,211 |

| 財産価値 | 3,169,464 |

| 企業価値 | 4,484,253 |

| 株式発行部数 | 1,030,000,000 |

| 1株当たりの価値 | 4353.643301 |

2025年3月期第2四半期の業績概要

通期業績予想

- 売上高: 1兆7,620億円(前年同期比3.0%増)

- 営業利益: 6,240億円(前年同期比2.7%増)

- 経常利益: 5,630億円(前年同期比2.9%増)

- 親会社株主に帰属する当期純利益: 3,920億円(前年同期比2.0%増)

- 1株当たり当期純利益: 398.38円

業績予想の主なポイント

- 鉄道事業:

- 新幹線: 東海道新幹線の「のぞみ12本ダイヤ」を活用し、弾力的な列車設定を実施。N700S型車両の投入も進行中。輸送実績(輸送人キロ)は前年同期比4.1%増。

- 在来線: 名古屋地区を中心とした新型車両投入や、ホーム柵設置、耐震工事などの安全性向上施策を実施。

- 超電導リニア事業:

- 品川-名古屋間の中央新幹線建設が進行中。ただし、南アルプストンネル静岡工区の工事は地域との合意が得られておらず遅延中。

- 非鉄道事業:

- 流通業: タカシマヤ ゲートタワーモールのリニューアル完了や、駅売店の大型化を通じて収益向上を図る。

- 不動産業: 商業施設リニューアルや宅地分譲などを推進。

- 観光促進: 「そうだ 京都、行こう。」キャンペーンなど観光需要喚起施策を実施。

- 経営環境:

- インバウンド需要の回復が追い風となる一方、労働力不足や安全コスト増加が収益を圧迫するリスク。

財務状況

- 総資産: 9兆9,968億円(前期比549億円増)

- 純資産: 4兆4,319億円(前期比2,082億円増)

- 現金及び現金同等物: 4,860億円(前期比3,356億円減)

キャッシュフロー

- 営業活動: 2,315億円の増加(前年同期比376億円減)

- 投資活動: 5,566億円の減少(前年同期比2,370億円減)

- 財務活動: 104億円の減少(前年同期比1,142億円増)

業績改善施策

- ICT活用による業務効率化とAI技術を活用した安全対策を強化。

- 高付加価値の旅行商品やイベント企画を通じた需要創出。

JR東海は、新幹線事業を中心に堅調な成長を維持していますが、地域合意の遅れや安全コストなどの課題も残っています。全体として、安定的な収益基盤と効率化施策により、今後の成長が期待されます。