小糸製作所の適正株価と目標値

小糸製作所は500株持っていたが一旦すべて売却したため今は無保有

財政基盤は安定していて、資産価値より割安ではあるが

自動業界、中国景気の低迷により収益性に課題が残る

買いたいがもう少し値が下がった状態1900円以下まで下がれば買う

1. 成長性:|売上減少も、回復の兆し

- 売上高:6,751億円(前年同期比-5.6%)

- 日本・中国市場の減産が影響し、特に中国市場は売上29.4%減

- 北米市場は新規受注が増え売上2.9%増

2. 割安性:|増配&自己株式取得で株主還元

- 自己株式取得を進め、416億円分取得済み

- ネットキャッシュ高めで潤沢な資産があるため企業価値より割安。

- 株価の下支え要因となるが、業績悪化のため慎重な見方が必要

3. 収益性:|営業利益37.9%減、利益率悪化

- 減益要因

- 日本・中国での減産によるコスト増

- 研究開発投資の増加

- 北米市場では利益改善(前年同期の25億円→37億円)

- コスト削減も進み、今後の回復に期待

4. 財務健全性:|自己資本比率70.6%、高水準

- 自己資本比率:70.6%(前年同期比+1.0%)

- 財務は非常に安定しているが、自己株式取得により純資産は減少

総合評価:|短期的に厳しいが、長期では期待

- 自動車業界の減産影響で売上・利益ともに減少

- 自己株式取得や増配などの株主還元策は評価

- 第4四半期以降の生産回復が業績回復のカギ

- 短期的な業績悪化は続くが、財務の安定性を活かした長期成長が期待できる

小糸製作所の適正株価

業績

直近3年間をベースにした適正株価

| (単位:百万円) | |

| 事業価値 | 520920 |

| 流動性資産合計 | 547,907 |

| 投資その他の資産合計 | 144,773 |

| 流動性負債合計 | 173,123 |

| 固定負債合計 | 41,677 |

| 財産価値 | 484,932 |

| 企業価値 | 964,175 |

| 株式発行部数 | 307,833,172 |

| 1株当たりの価値 | 3132.13613 |

2025年予想をベースにした適正株価

| (単位:百万円) | |

| 事業価値 | 430000 |

| 流動性資産合計 | 547,907 |

| 投資その他の資産合計 | 144,773 |

| 流動性負債合計 | 173,123 |

| 固定負債合計 | 41,677 |

| 財産価値 | 484,932 |

| 企業価値 | 873,255 |

| 株式発行部数 | 307,833,172 |

| 1株当たりの価値 | 2836.781346 |

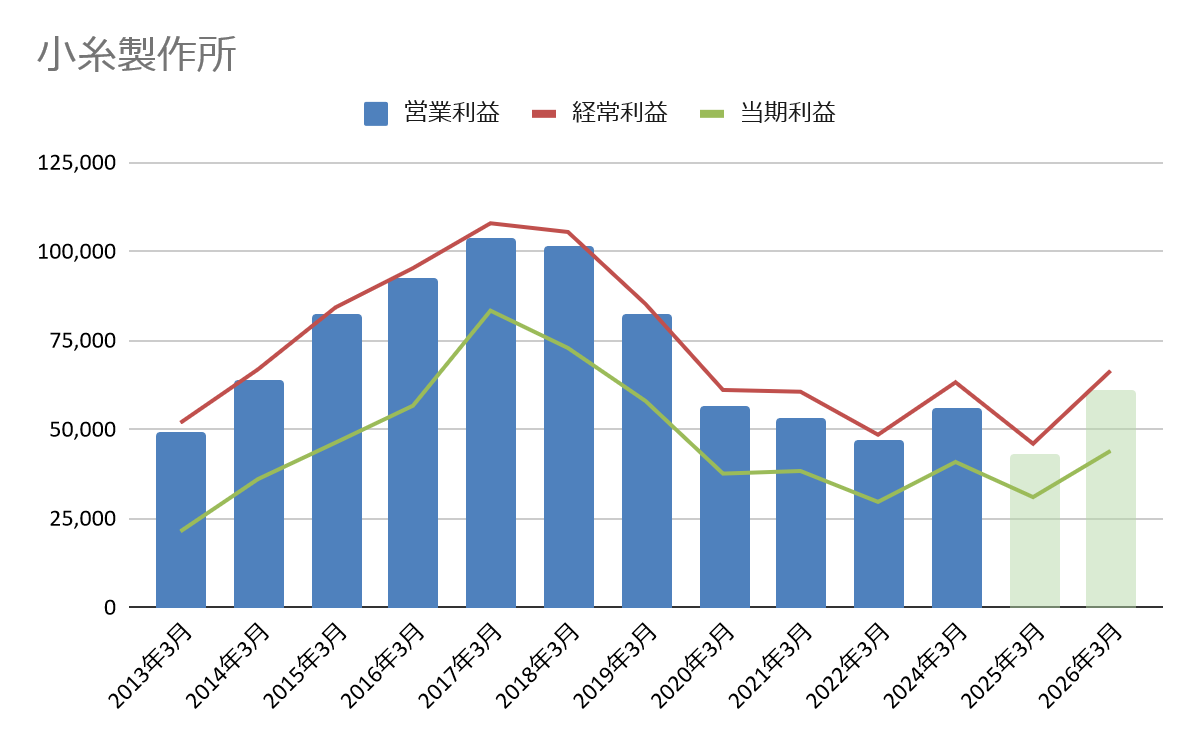

2025年3月期第3四半期の業績概要

1. 業績概況

- 売上高:6,751億円(前年同期比 -5.6%)

- 営業利益:301億円(前年同期比 -37.9%)

- 経常利益:342億円(前年同期比 -35.6%)

- 親会社株主に帰属する四半期純利益:292億円(前年同期比 -20.4%)

売上減少の要因として、日本の自動車メーカーの不正問題や北米のサプライヤー品質問題、中国市場での日本車販売不振が挙げられる。一方、北米では新規受注や為替影響により増収したものの、全体としては減収減益となった。

2. 財政状態

- 総資産:9,088億円(前期比 -567億円)

- 純資産:6,940億円(前期比 -252億円)

- 自己資本比率:70.6%(前期比 +1.0pt)

資産の減少は、自己株式取得や投資有価証券の減少が主因。負債も315億円減少し、特に支払手形や買掛金、短期借入金が減少した。

3. キャッシュ・フロー

- 営業活動によるキャッシュ・フロー:667億円(前年同期 812億円)

- 投資活動によるキャッシュ・フロー:-295億円(前年同期 -605億円)

- 財務活動によるキャッシュ・フロー:-677億円(前年同期 -612億円)

営業活動によるキャッシュ・フローは前年同期比で減少。投資活動では設備投資390億円を実施し、財務活動では自己株式取得416億円や配当支払い176億円が影響した。

4. 配当状況

- 2024年3月期 実績:年間53円(中間25円、期末28円)

- 2025年3月期 予想:年間56円(中間28円、期末28円)

配当予想は前年より増額しており、安定した株主還元を維持。

5. 2025年3月期 通期業績予想

- 売上高:9,120億円(前年同期比 -4.0%)

- 営業利益:430億円(前年同期比 -23.2%)

- 経常利益:460億円(前年同期比 -27.3%)

- 当期純利益:310億円(前年同期比 -24.2%)

- 1株当たり当期純利益:107.71円

世界自動車生産台数の回復を見込むが、日本・北米の減産、中国市場の低迷が影響し、通期でも減収減益を予想。

6. セグメント別業績

- 日本:売上2,555億円(前年同期比 -6.6%)、営業利益135億円(前年同期比 -54.2%)

- 北米:売上2,196億円(前年同期比 +2.9%)、営業利益38億円(前年同期比 +50.6%)

- 中国:売上449億円(前年同期比 -29.4%)、営業損失9.9億円

- アジア:売上1,145億円(前年同期比 -0.6%)、営業利益120億円(前年同期比 +4.7%)

- 欧州:売上272億円(前年同期比 -26.1%)、営業損失6.4億円

中国市場での低迷が続き、日本と欧州でも減収。一方、北米は増収、アジア(インドなど)では増産傾向。

7. 重要な後発事象

2025年1月7日付で、米国企業「Cepton, Inc.」の子会社化を完了。これにより、LiDAR技術を活用した事業の強化を進める。

8. 今後の展望

- 世界的な自動車生産の回復を期待:特に日本・北米では減産影響の緩和が見込まれる。

- 研究開発投資を継続:将来の成長に向けた技術開発を強化。

- 収益改善策の推進:コスト削減や業務効率化に取り組む。

全体として、業績は前年同期比で減収減益となったが、配当は維持・増額し、長期的な成長に向けた投資も継続する方針を示している。